量化周报

2024量化周报10.14~10.18日

01

市场概述

02

市场分析

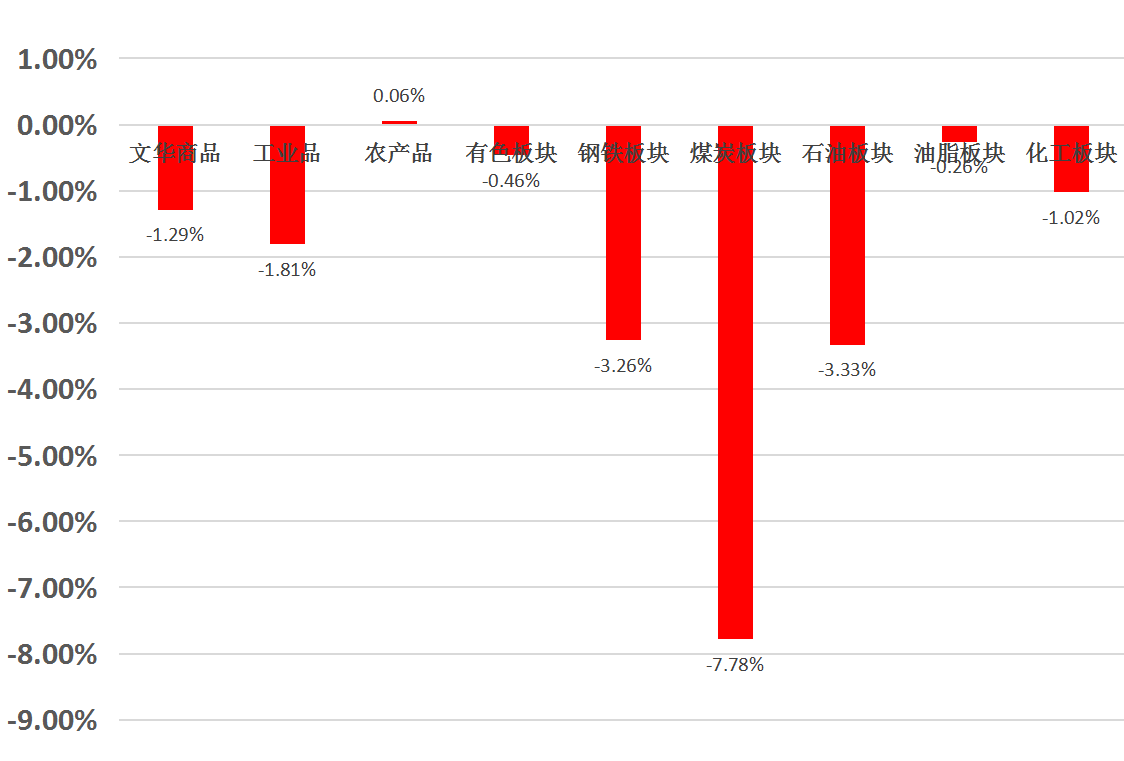

黑色系

铁矿石本周矿价先跌后涨,呈现大幅震荡走势。基本面上,本期铁矿供需双强,近端与远端供应均增加,钢厂利润仍可观,前期检修高炉陆续复产,日均铁水产量亦稳定回升。随着配套增量政策循序渐进地推出,铁矿石作为黑色系中宏观强相关品种,矿价将延续大幅震荡走势,区间操作为主。

能源化工

橡胶本周,上期所橡胶价格宽幅震荡。基本面来看,泰国南部降雨偏多,但东北部旺产期,新胶产量释放明显,越南产量虽有限,但高价刺激割胶热情,市场对后市供给乐观,现货价格涨跌互现。保税区库存呈累库趋势,截至10月13日,青岛保税区和一般贸易库存合计41.05万吨,环比增加0.1万吨,增幅0.24%。需求端,轮胎企业开工率继续回升,10月10日当周,全钢胎开工率60.72%,较上周提高11.02 个百分点;半钢胎开工率79.47%,较上周提高4.51 个百分点,四季度进入汽车销售旺季,9月我国汽车销量280.9万辆,环比增长14.5%,同比下降1.7%。商用车销量28.4万辆,环比增长4.45%,同比下降23.44%。重卡销量下滑明显,9月销量5.77万辆,环比下降7.59%,同比下降32.67%。9月轮胎出口同比增幅下降,增长5%不及上月13%水平。整体来看,当前供应上虽存在一定限制,但环比改善,需求表现不佳,特别是重卡销量大幅下滑,且保税区库存开始出现累库趋势,胶价冲高后存在回调需求,关注万八关口争夺情况,择机布局空单。

农产品

生猪上周生猪期现均弱势回调。基本面看,能繁母猪产能目前处于稳定状态,从规模场新生仔猪数量看,对应今年四季度生猪出栏压力仍在增长,而需求增速低于供给增速,10月份二次育肥再次入场,提振市场情绪,但预计四季度价格重心较三季度下移,盘面走势弱于现货,短期或延续弱势。重点关注二育心态、冻品入库及疫病情况。

03

市场信息

①央行今年第三次下调了贷款市场基准利率LPR,今年5年期LPR累计已经降低了60个基点,刷新了历史纪录。

②“降息有利于稳定房地产市场预期,部分城市特别是一二线城市逐渐见底、市场快速企稳将是趋势,并有望于2024年四季度在一定范围市场出现暖冬行情。”