量化周报

2021量化周报11.08~11.12日

01

市场概述

02

量化CTA

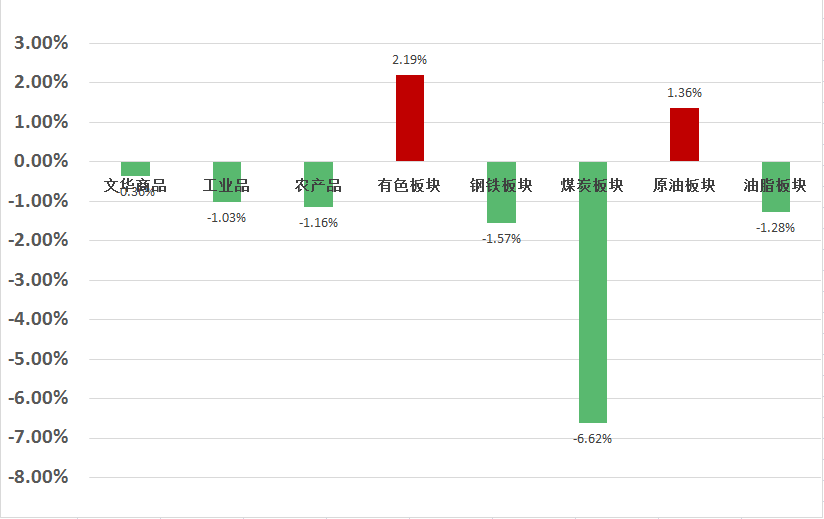

上周市场保持了反向走势。随着新闻流的影响,市场波动性继续上升。在能源方面,随着中国能源商提高生产量,以应对能源短缺和即将到来的冬季,黑色大宗商品一直占据着中心地位,局部反弹的动力煤和焦煤价格有所回落。在原油方面,OPEC+一直在努力限制产量,而美国也一直在努力呼吁在通胀水平高于预期的时期内增加产量,因此市场一直在涨跌起伏,但最终以微正收场。大多数石化产品和工业原料也有同向走势,PVC和沥青等市场收涨。在基本金属方面,消息喜忧参半,因为碳中和的压力仍然很大,对铁矿石和铝的生产有较大影响,而铜等其他市场则受到中国建筑业相关新闻流的支持,监管机构放松了对房地产公司的限制。在贵金属方面,在美联储采取低于预期的强硬政策后,黄金和白银继续上涨。在农业方面,市场明显逆转,大豆和玉米在先前的上涨趋势后下跌,而豆粕和菜籽粕等其他市场则相反。由于市场参与者对马来西亚棕榈油生产相关的新闻流有不同的理解,因此棕榈油价格上涨且出现逆转。总的来说,在这种逆转的市场环境中,我们的模型改变了贵金属的头寸,减少了对市场的敞口,市场开始逆转或进入波动模式。

03

其它信息

近期,中资房企美元债有所回暖。11月18日,包括鑫苑置业、禹洲集团、中南建设等美元债出现上涨行情。而在此前中资房企美元债价格动荡时点,外资机构持续“逢低”买入,在部分机构看来,中资房企美元债仍有配置价值。

另一方面,近期房企的内部融资环境亦呈现回暖迹象,11月份以来,房地产企业在银行间市场发行债券的规模已超10月整月。

业内人士表示,为应对来年房企海外债大量到期的挑战,未来内部融资环境可能延续回暖趋势。