2021量化周报9.6~9.10日

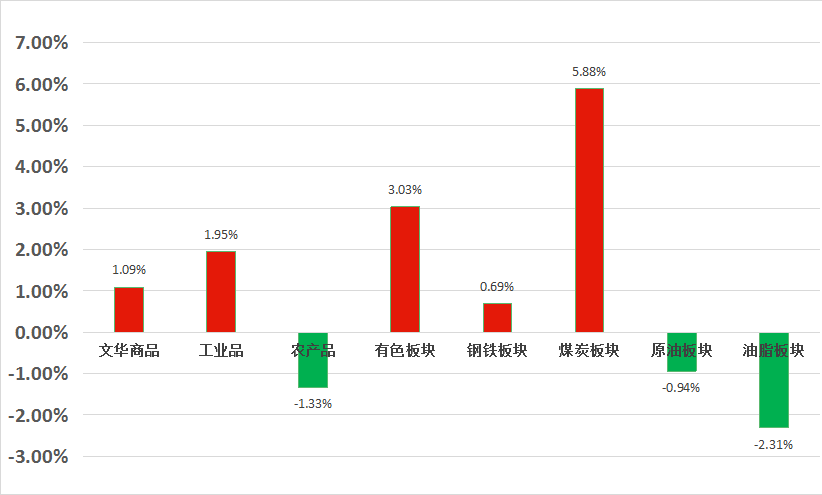

文华商品上涨1.09%,工业品上涨1.95%,农产品下跌1.33%,有色板块上涨3.03%,钢铁板块上涨0.69%,煤炭板块上涨5.88%,原油板块下跌0.94%,油脂板块下跌2.31%。

上周中国大宗商品市场受到来自国内外经济消息的影响出现剧烈波动。投资人密切关注美国经济数据的公布,美国方面,失业数据导致美联储的干预政策有所推迟,从而影响黄金和美元的价格;同时飓风过后,原油产量和库存都有所下降,而沙特阿拉伯提高产量的政策则缓解了油价。总体而言,原油价格涨跌互见,最终收平。石化市场整体下跌,玻璃也持续下跌。以煤炭为基础的能源方面,在需求旺盛而产量有限的情况下,上周市场全面飙升,市场涨停。但是,随着价格持续上涨,监管机构开始发行公告,采取稳定价格的措施。其他黑色商品市场上周上涨幅度较低。随着中国限制碳排放的政策,铁矿石市场持续下跌,不过,由于像里约热内卢Tinto这样的大公司的产品不确定,市场也出现了反弹。另一方面,在非铁基本金属方面,由于几内亚发生政变,铝价格飙升。(几内亚是铝土矿的大型生产国,铝土矿是铝生产的关键元素。)贵金属方面,市场涨跌取决于与未来美联储干预政策相关的消息流。总体而言,黄金和白银的市场价格都接近于零。在农业方面,粮食和软市场回落。由于逆转的风险一直在增加,模型开始在本周末之前减少对市场的敞口。8月份,规模以上工业原煤生产由降转升,原油生产平稳增长,天然气增长有所加快,电力增幅回落较大。以2019年8月份为基期,原煤生产两年平均增速由负转正,原油生产保持平稳,天然气、电力生产增长较快。1—8月份,生产原煤26.0亿吨,同比增长4.4%,比2019年同期增长4.2%,两年平均增长2.1%;进口煤炭19769万吨,同比下降10.3%。